Пасивний дохід — це потік коштів, який виникає після початкового вкладення капіталу, часу чи знань і продовжує надходити з мінімальною вашою участю. Він не скасовує необхідність активної фази на старті, але створює механізм, де гроші чи активи працюють незалежно від вашого щоденного графіка. У реаліях України 2026 року такий дохід поєднує традиційні інструменти з новими можливостями цифрової економіки та державної підтримки через облігації.

Ключ до розуміння — відмінність від активного заробітку. Зарплата чи гонорар за проект вимагають постійного обміну часу на гроші. Пасивний варіант навпаки: ви один раз налаштовуєте систему, а вона генерує результат місяцями й роками. Це не означає «гроші з повітря» — кожен успішний приклад спирається на попередню дисципліну накопичення та вибір надійних джерел.

У 2026 році середня зарплата в Україні сягнула близько 30 тисяч гривень, тому багато людей шукають шляхи доповнити або замінити активний дохід. Пасивні джерела дають не лише додаткові кошти, а й відчуття контролю над часом, зниження залежності від одного роботодавця та можливість планувати життя на десятиліття вперед.

Сутність пасивного доходу та його відмінність від активного

Пасивний дохід за визначенням Податкового кодексу України включає відсотки з депозитів, доходи від цінних паперів та низку інших надходжень, що не вимагають щоденної трудової участі. Проте реальне життя додає нюанси: навіть оренда квартири без керуючої компанії перетворюється на напівактивний процес — дзвінки від орендарів, ремонт, пошук нових жильців. Справжня пасивність настає тоді, коли актив продовжує приносити гроші навіть за вашої повної відсутності протягом місяців.

Активний дохід залежить від вашої присутності: лікар приймає пацієнтів, програміст пише код, підприємець веде переговори. Вартість години обмежена фізичними можливостями та ринковою ставкою. Пасивний дохід знімає цю стелю. Один і той самий капітал може генерувати потік десятиліттями, а складні відсотки прискорюють зростання. Різниця стає відчутною вже через 5–7 років систематичної роботи.

Тест на справжню пасивність простий: якщо ви припините будь-яку участь у проєкті на два роки, чи продовжить актив приносити стабільний дохід? Банківський депозит проходить цей тест. Авторський онлайн-курс з автоматичними продажами — теж. А особистий блог, який потребує регулярних постів, — ні. Розуміння цієї межі допомагає уникнути ілюзій і зосередитися на інструментах, що справді працюють без вас.

Історичні корені та еволюція ідеї

Ідея активів, що працюють замість людини, стара як цивілізація. Землевласники античності та середньовіччя отримували ренту з оренди полів і млинів. У XIX столітті з’явилися облігації держав та залізниць — перші масові інструменти для середнього класу. XX століття принесло фондові біржі та дивідендні компанії, а XXI — цифрові платформи, де один створений продукт може продаватися мільйонам людей без додаткових зусиль автора.

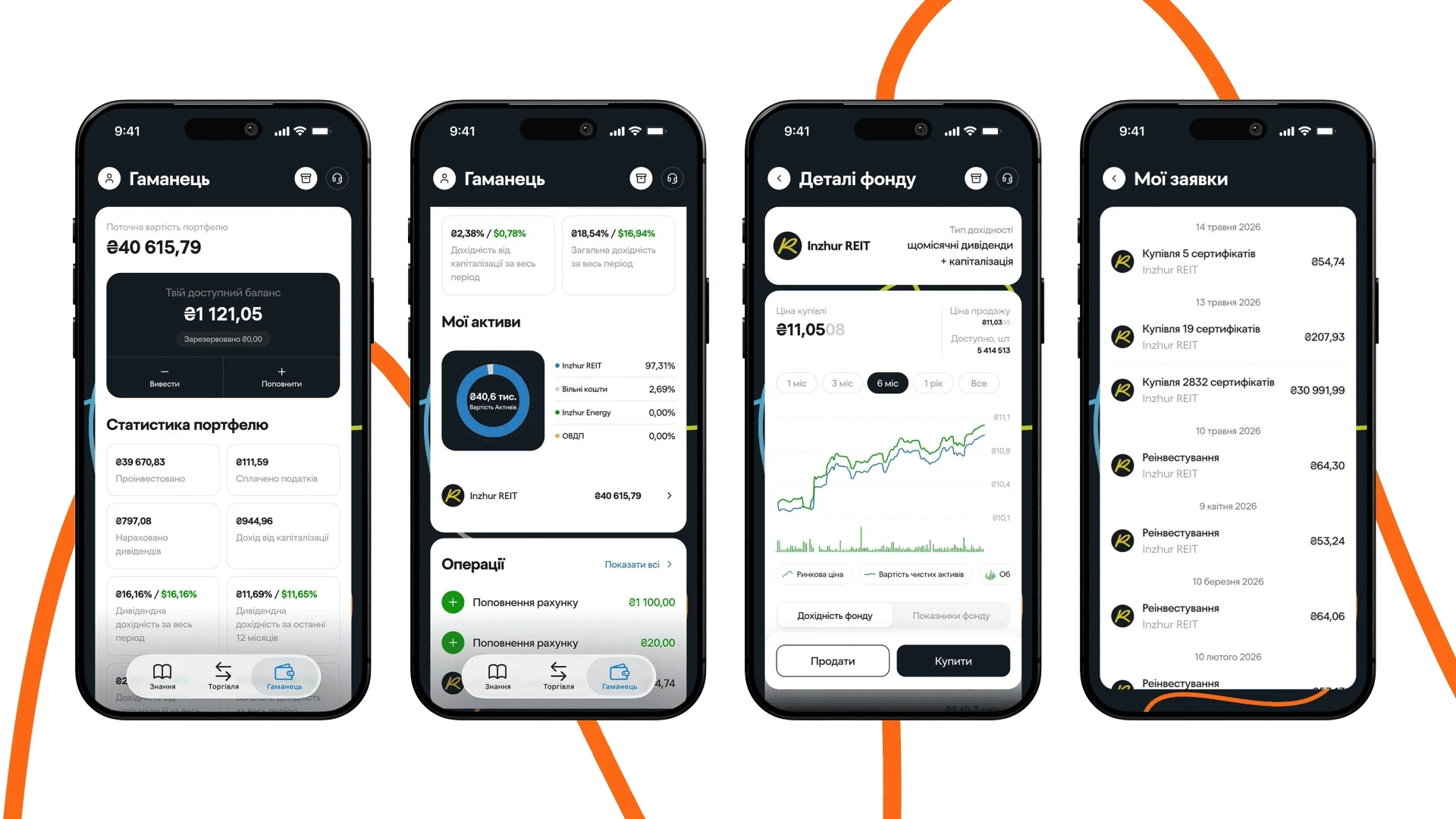

Сучасний етап пов’язаний з рухом фінансової незалежності, що набув популярності наприкінці 1990-х у США і швидко поширився світом. Люди почали розраховувати «число незалежності» — суму капіталу, достатню для покриття витрат пасивним доходом. У 2026 році цей підхід став доступнішим завдяки мобільним застосункам, низьким комісіям брокерів та державним програмам на кшталт ОВДП в Україні.

Український контекст додає власні барви. Після економічних потрясінь останніх років багато родин шукають способи захистити заощадження від інфляції та створити подушку безпеки. ОВДП, депозити з гарантією Фонду гарантування вкладів та дивідендні стратегії стали популярними саме тому, що поєднують відносну простоту з реальною дохідністю. Історія показує: ті, хто починає рано і тримається курсу десятиліттями, досягають результатів, які здаються неможливими на старті.

Основні види пасивного доходу: детальний розбір

Кожен вид вимагає різного стартового капіталу, рівня знань та толерантності до ризику. Нижче — порівняльна таблиця, що допомагає зорієнтуватися на початку 2026 року.

| Тип | Приклад | Стартовий капітал | Приблизна дохідність (2026) | Ризик | Податки в Україні | Ліквідність |

|---|---|---|---|---|---|---|

| Банківський депозит | Вклад у надійний банк | від 50–100 тис. грн | 10–13% річних | Низький | 23% (18% ПДФО + 5% військовий збір) | Висока |

| ОВДП | Державні облігації | від 10–50 тис. грн | 14–17% річних | Дуже низький (держава) | 0% (звільнені) | Середня (вторинний ринок) |

| Дивідендні акції / ETF | Портфель акцій чи індексних фондів | від 200–500 тис. грн | 6–12% (дивіденди + зростання) | Середній–високий | 9–18% залежно від емітента | Висока |

| Нерухомість (оренда) | Квартира чи комерційне приміщення | від 1–3 млн грн | 6–10% + зростання ціни | Середній | 18% + військовий збір з оренди | Низька |

| Цифрові продукти | Онлайн-курс, шаблони, електронна книга | Час + невеликі витрати на платформу | Висока маржа після створення | Низький–середній (конкуренція) | Залежить від оформлення (ФОП) | Висока |

Дані узагальнено на основі ринкових показників станом на середину 2026 року. ОВДП вирізняються податковою перевагою: доходи фізичних осіб від державних цінних паперів звільнені від ПДФО та військового збору згідно з Податковим кодексом України. Це робить їх особливо привабливими для консервативних інвесторів.

Фінансові інструменти підходять більшості початківців. Депозит — найпростіший старт. ОВДП дають вищу дохідність без податку, але вимагають розуміння вторинного ринку. Дивідендні стратегії та ETF відкривають доступ до глобального зростання, однак потребують терпіння до ринкових коливань.

Нерухомість традиційно вважається «цеглиною» портфеля, але високий поріг входу та низька ліквідність роблять її менш гнучкою. Цифрові продукти — шлях для тих, хто має експертизу і готовий вкласти час у створення. Один якісний курс українською про практичні навички може приносити продажі роками завдяки пошуковим системам та рекомендаціям.

Оподаткування та юридичні аспекти в Україні

Податкове законодавство прямо впливає на чисту дохідність. Депозитні відсотки оподатковуються за ставкою 18% ПДФО плюс 5% військового збору — разом 23%. Банк утримує податок автоматично. ОВДП у цьому сенсі вигідніші: купонний дохід та інвестиційний прибуток від операцій з державними паперами не включаються до оподатковуваного доходу фізичної особи.

Дивіденди українських компаній часто оподатковуються за зниженою ставкою 9% у деяких випадках, але точні умови залежать від емітента. Орендний дохід оподатковується як звичайний пасивний дохід. Цифрові продажі зручніше оформлювати через ФОП на спрощеній системі — це дозволяє оптимізувати навантаження за умови дотримання законодавства.

Важливо пам’ятати: податкові правила можуть змінюватися, а правильне структурування доходів вимагає консультації з фахівцем. У 2026 році держава продовжує стимулювати внутрішні запозичення через ОВДП, тому цей інструмент залишається одним з найвигідніших за співвідношенням дохідність/ризики/податки.

Психологія та мислення, необхідні для створення пасивного доходу

Перехід від «працюю за гроші» до «гроші працюють на мене» — це насамперед зміна звичок. Багато людей починають з ентузіазму, але кидають після перших труднощів: ринок падає, продажі курсів не йдуть, орендар затримує платіж. Успіх приходить до тих, хто сприймає процес як марафон, а не спринт.

Ключова навичка — відкладати частину доходу автоматично. Коли гроші «зникають» з рахунку на інвестиційний рахунок одразу після зарплати, зникає спокуса їх витратити. Другий елемент — постійне навчання. Ринок змінюється, з’являються нові інструменти та ризики. Той, хто раз на квартал переглядає портфель і вивчає нові можливості, тримає перевагу.

Емоційна стійкість теж важлива. Ринкові просідання — нормальна частина циклу. Історії людей, які вийшли на пасивний дохід після 8–12 років послідовних дій, майже завжди містять періоди сумнівів і падінь. Ті, хто витримав, сьогодні отримують свободу вибору: працювати чи ні, жити в Україні чи подорожувати, займатися улюбленою справою без фінансового тиску.

Покроковий план для початківців у 2026 році

Крок перший — наведіть лад у поточних фінансах. Створіть подушку безпеки на 3–6 місяців витрат на окремому рахунку. Без неї будь-який інвестиційний план ризикує зруйнуватися через несподівані витрати.

Крок другий — визначте реалістичну мету. Скільки пасивного доходу вам потрібно через 5, 10, 15 років? Розрахуйте необхідний капітал за формулою: річні витрати ÷ очікувана чиста дохідність. Для орієнтиру: щоб отримувати 30 тисяч гривень на місяць при середній дохідності 10–12% річних після податків, потрібен капітал близько 3–3,6 мільйона гривень. Ці цифри мотивують, але не лякають — шлях складається з маленьких кроків.

Крок третій — почніть з найпростішого. Відкрийте депозит або купіть перші ОВДП через банк чи брокера. Автоматизуйте поповнення щомісяця. Коли сума зросте, додайте ETF або дивідендні акції для зростання капіталу. Паралельно розвивайте навички: вивчайте біржу, тестуйте створення цифрового продукту на невеликому масштабі.

Крок четвертий — диверсифікуйте та ребалансуйте. Раз на рік перевіряйте розподіл активів. Якщо один інструмент сильно виріс — зафіксуйте частину прибутку і перерозподіліть. Це знижує ризики без значних зусиль.

Ризики, міфи та способи захисту капіталу

Найпоширеніший міф — «пасивний дохід не вимагає жодної роботи». Насправді активна фаза створення та налаштування триває роки. Другий міф — гарантована висока дохідність без ризику. Будь-який інструмент, що обіцяє 30–50% річних без ризику, майже завжди виявляється шахрайством або високоризиковою спекуляцією.

Реальні ризики включають інфляцію, яка «з’їдає» частину реальної дохідності, ринкові просідання акцій, проблеми з орендарями, зміни податкового законодавства та валютні коливання. Захист — диверсифікація між класами активів, географією та строками, а також регулярне поповнення портфеля незалежно від ринкової ситуації.

Ще один важливий захист — ліквідність. Частина капіталу має бути доступною швидко без значних втрат. Депозити та акції дають таку можливість, на відміну від фізичної нерухомості. Баланс між дохідністю, ризиком та доступністю — запорука спокійного сну інвестора.

Тренди 2026 року та як використовувати нові можливості

У 2026 році з’являються додаткові інструменти. Платформи для інвестування в ОВДП стали зручнішими, комісії брокерів для українських інвесторів знизилися, а доступ до глобальних ETF через міжнародних брокерів — простішим. Цифрові продукти отримують підтримку від алгоритмів рекомендацій, а штучний інтелект допомагає створювати базовий контент швидше — хоча якість і унікальність усе одно залежать від автора.

Зростає інтерес до сталих інвестицій та інструментів, пов’язаних з відбудовою країни. Деякі інвестори комбінують ОВДП з часткою в українських компаніях, що працюють на внутрішній ринок. Глобальна диверсифікація через індексні фонди залишається класичним способом знизити ризики однієї країни.

Найважливіший тренд — доступність. Те, що раніше вимагало сотень тисяч капіталу та зв’язків, сьогодні можна почати з кількох тисяч гривень та смартфона. Це не гарантує швидкого багатства, але дає шанс кожній людині, яка готова вчитися і діяти послідовно, побудувати власну фінансову фортецю.

Гроші, вкладені сьогодні в надійні активи, через десять років можуть забезпечити вибір: працювати за покликанням, проводити більше часу з родиною чи реалізувати давню мрію. Шлях починається з першого маленького кроку — і триває стільки, скільки ви готові його продовжувати.

Leave a Reply