Український страховий ринок переживає помітні зміни. Якщо раніше домінувало автострахування, то тепер швидко зростає майнове страхування квартир, будинків, комерційної нерухомості та відповідальності перед сусідами.

Причина не лише у війні. Люди дедалі уважніше оцінюють реальні ризики. Ремонт квартири в новобудові може коштувати 30–50 тисяч доларів. Складні інженерні системи та дорога техніка роблять аварії дорожчими, а прорив труби — джерелом конфліктів із сусідами. Страховий поліс уже не видається зайвою витратою.

Зростання ринку та нові мотиви

За даними джерела, у 2025 році ринок зріс більш ніж на третину, а валові премії перевищили 72 млрд грн. Майнове страхування демонструє активну динаміку. Раніше поліси часто оформлювали лише для банку під іпотеку. Сьогодні люди купують захист для себе.

Особливо це помітно у великих містах і нових житлових комплексах. ОСББ розглядають страхування як елемент безпеки всього будинку, адже аварія в одній квартирі часто зачіпає сусідів. Енергоефективні рішення — сонячні панелі та автономні системи — знижують експлуатаційні ризики і впливають на умови страхування.

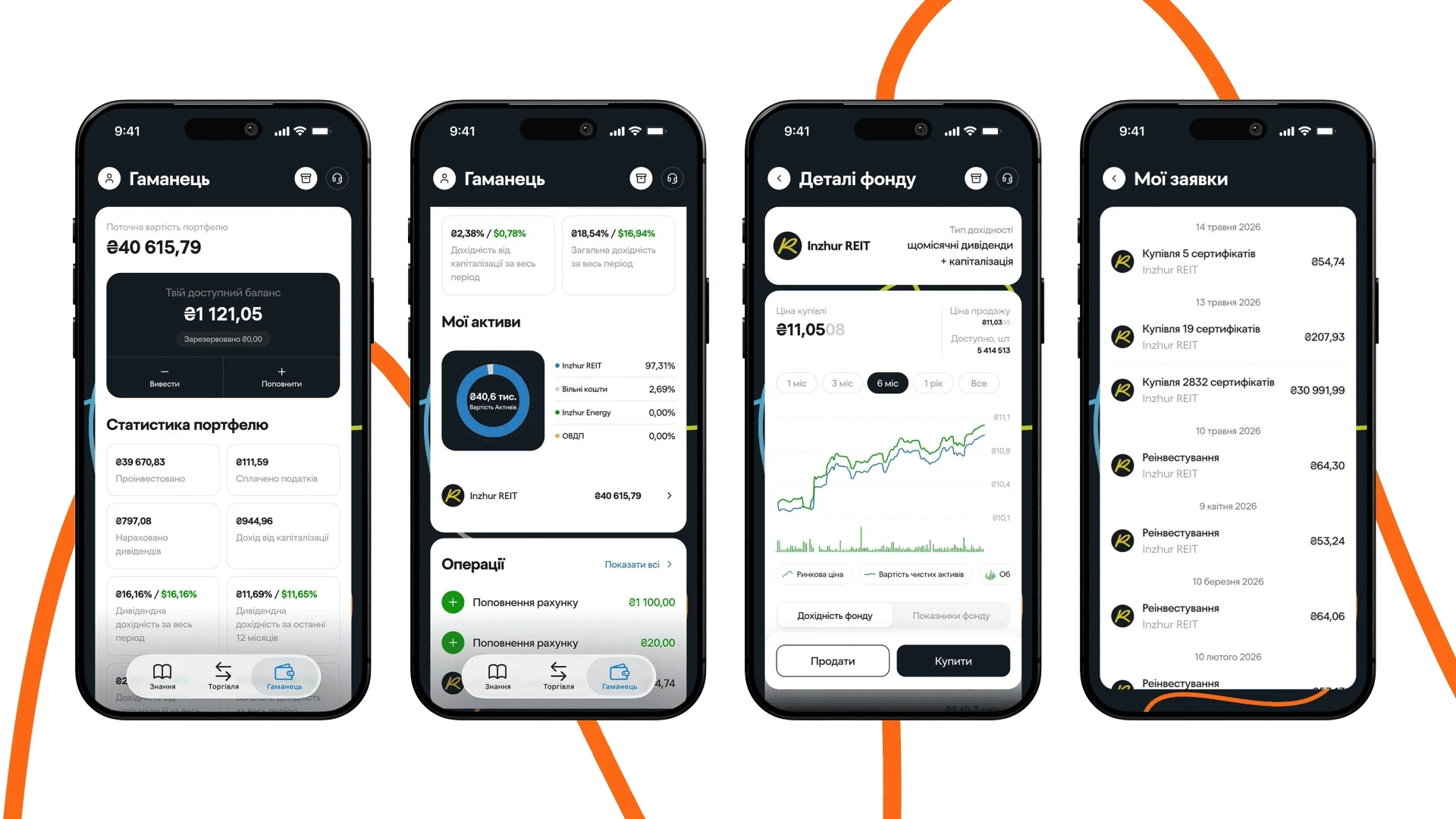

Продукти стають цифровими: онлайн-оформлення, дистанційний огляд майна та швидке врегулювання збитків. Деякі компанії пропонують виплати за принципом «нове за старе» без урахування зношеності.

Директор з андеррайтингу та перестрахування Групи ПЗУ Україна Олександра Ляховська зазначає: «Сьогодні клієнти значно уважніше оцінюють не лише вартість поліса, а й саму якість страхового покриття — які ризики включені, як швидко та прозоро працює врегулювання, чи достатні ліміти відповідальності та суми компенсації, чи є обмеження, зокрема щодо воєнних ризиків. Для ринку це ознака зрілості, адже страхування поступово переходить із категорії формальної послуги в категорію фінансового інструменту управління ризиками».

Тема війни стала ключовою для корпоративного сегмента. Компанії дедалі частіше страхують ризики простою, втрати активів та пошкоджень унаслідок бойових дій. Воєнні ризики погоджують індивідуально з міжнародним перестрахуванням. Для бізнесу важливі фінансова стійкість страховика та доступ до глобальних програм.

Ці зміни вже не тимчасовий тренд, а нові реалії ринку.

Leave a Reply